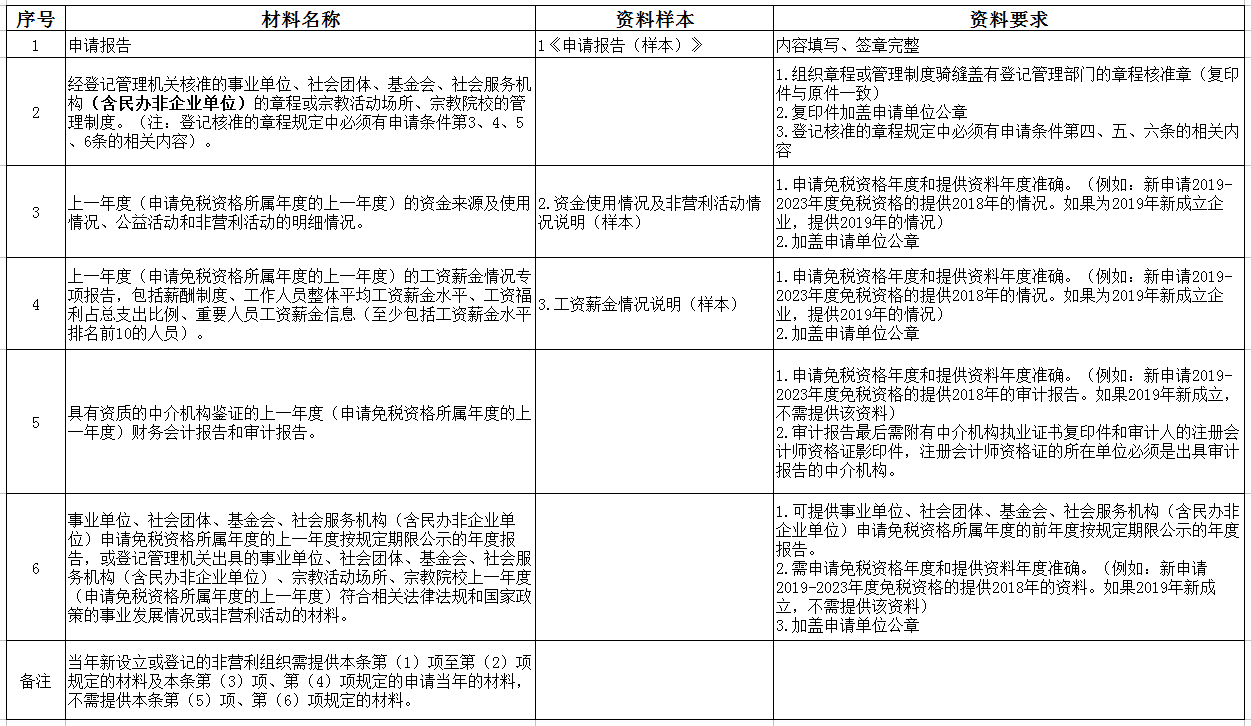

認(rèn)定非營利組織免稅資格需要同時(shí)滿足以下條件:

1.依照國家有關(guān)法律法規(guī)設(shè)立或登記的事業(yè)單位、社會(huì)團(tuán)體,、基金會(huì),、社會(huì)服務(wù)機(jī)構(gòu)、宗教活動(dòng)場(chǎng)所,、宗教院校以及財(cái)政部,、稅務(wù)總局認(rèn)定的其他非營利組織;

2.從事公益性或者非營利性活動(dòng),;

3.取得的收入除用于與該組織有關(guān)的,、合理的支出外,全部用于登記核定或者章程規(guī)定的公益性或者非營利性事業(yè),;

4.財(cái)產(chǎn)及其孳息不用于分配,,但不包括合理的工資薪金支出;

5.按照登記核定或者章程規(guī)定,,該組織注銷后的剩余財(cái)產(chǎn)用于公益性或者非營利性目的,,或者由登記管理機(jī)關(guān)采取轉(zhuǎn)贈(zèng)給與該組織性質(zhì)、宗旨相同的組織等處置方式,,并向社會(huì)公告,;

6.投入人對(duì)投入該組織的財(cái)產(chǎn)不保留或者享有任何財(cái)產(chǎn)權(quán)利,本款所稱投入人是指除各級(jí)人民政府及其部門外的法人,、自然人和其他組織,;

7.工作人員工資福利開支控制在規(guī)定的比例內(nèi),不變相分配該組織的財(cái)產(chǎn),,其中:工作人員平均工資薪金水平不得超過稅務(wù)登記所在地的地市級(jí)含地市級(jí).以上地區(qū)的同行業(yè)同類組織平均工資水平的兩倍,,工作人員福利按照國家有關(guān)規(guī)定執(zhí)行;

8.對(duì)取得的應(yīng)納稅收入及其有關(guān)的成本,、費(fèi)用,、損失應(yīng)與免稅收入及其有關(guān)的成本、費(fèi)用,、損失分別核算,。

附件:

天河政府網(wǎng)

天河政府網(wǎng) 廣州天河發(fā)布微博

廣州天河發(fā)布微博 廣州天河發(fā)布微信

廣州天河發(fā)布微信